Kinh tế vĩ mô Việt Nam tháng Mười Một và 11 tháng năm 2025

- Hữu Đạo

- 13 thg 12, 2025

- 5 phút đọc

Đã cập nhật: 14 thg 12, 2025

Số liệu vĩ mô tháng Mười Một và 11 tháng năm 2025 cho thấy nền kinh tế vẫn duy trì tăng trưởng dù chịu tác động không nhỏ từ bão lũ tại miền Trung và Tây Nguyên. Những động lực truyền thống bên cầu (đầu tư, thương mại) và bên cung (sản xuất) tiếp tục tăng trưởng ở mức cao. Trong khi đó, tiêu dùng phục hồi chậm và áp lực giá tăng lên do ảnh hưởng từ thiên tai khiến nền kinh tế còn đối mặt nhiều rủi ro vĩ mô.

1. Các động lực truyền thống phát huy vai trò dẫn dắt tăng trưởng

Thứ nhất, đầu tư tiếp tục là đầu tàu tăng trưởng dù áp lực giải ngân “nước rút” dồn vào tháng cuối năm. Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước 11 tháng ước đạt 72,2% kế hoạch, tăng gần 27% so với cùng kỳ năm trước. Trong khi đó, vốn FDI thực hiện tiếp tục thiết lập kỷ lục mới với 23,6 tỷ USD, tăng 8,9% so với cùng kỳ năm 2024.

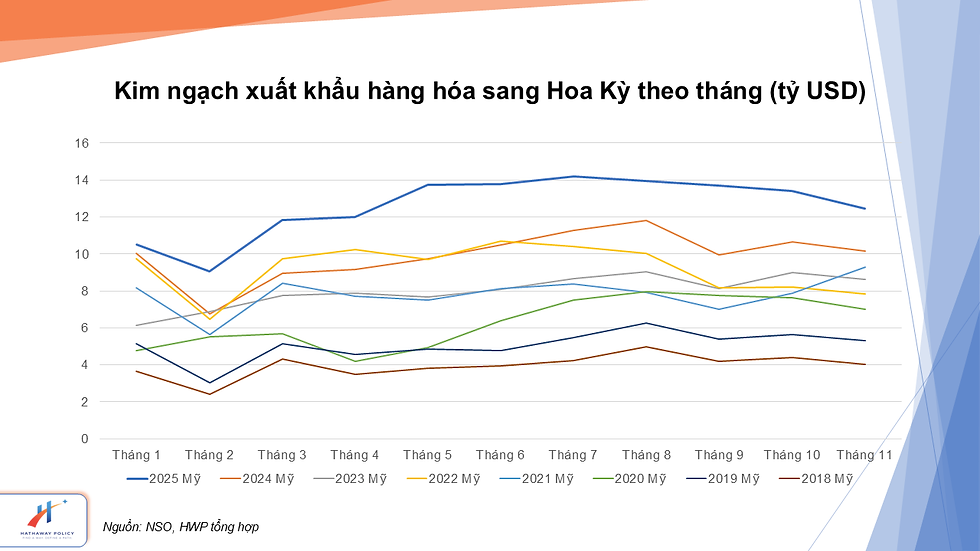

Thứ hai, kim ngạch xuất, nhập khẩu duy trì đà tăng hai con số. So với cùng kỳ năm 2024, kim ngạch xuất, nhập khẩu 11 tháng đầu năm tăng hơn 15%, cho thấy cầu bên ngoài tiếp tục ổn định. Tổng kim ngạch thương mại 11 tháng đạt gần 840 tỷ USD, tăng hơn 17% so với cùng kỳ 2024; thặng dư thương mại ước đạt trên 20 tỷ USD, phản ánh năng lực cạnh tranh xuất khẩu được duy trì trong bối cảnh thương mại toàn cầu còn nhiều bất định.

Đáng chú ý, bất chấp lo ngại về chính sách thuế quan của Hoa Kỳ, giá trị xuất khẩu sang thị trường này theo tháng vẫn cao hơn cùng kỳ các năm trước, cho thấy doanh nghiệp Việt Nam có khả năng thích ứng nhanh với thay đổi chính sách. Đồng thời, sự cải thiện về nhu cầu của Trung Quốc và Ấn Độ đối với đơn đặt hàng xuất khẩu mới từ Việt Nam, giúp củng cố kỳ vọng rằng tăng trưởng xuất khẩu sẽ duy trì xu hướng tích cực trong thời gian ngắn tới.

Thứ ba, về phía cung, hoạt động sản xuất duy trì tích cực. Chỉ số Nhà quản trị Mua hàng (PMI) tháng Mười Một đạt 53,8 điểm, giảm nhẹ so với tháng trước nhưng vẫn nằm vững trong vùng mở rộng, phản ánh kỳ vọng tích cực của doanh nghiệp về hoạt động sản xuất. Đáng chú ý, đơn hàng xuất khẩu mới tăng mạnh nhất trong 15 tháng, với tín hiệu cải thiện từ hai thị trường lớn là Trung Quốc và Ấn Độ. Song song với đó, chỉ số sản xuất công nghiệp (IIP) tháng Mười Một tiếp diễn xu hướng tích cực với mức tăng gần 11% so với cùng kỳ, khi các doanh nghiệp tăng cường sản xuất để chuẩn bị nguồn hàng phục vụ nhu cầu tiêu dùng trong nước và xuất khẩu cuối năm.

2. Một số chỉ số vẫn biến động, cho thấy nền kinh tế còn đối mặt với thách thức

Bên cạnh sự ổn định của các trụ cột chính, một số chỉ tiêu quan trọng khác cho thấy nền kinh tế vẫn đối mặt với nhiều biến động, đặc biệt sau đợt bão lũ kéo dài.

Thứ nhất, các chỉ tiêu về đầu tư còn cách “đích” khá xa. Tỷ lệ giải ngân vốn đầu tư công tính đến hết tháng Mười Một chưa tới 61%, con số tương đối thấp so với cùng kỳ các năm gần đây. Điều này đặt áp lực lớn lên tháng cuối năm để bứt tốc hoàn thành mục tiêu giải ngân 100%. Vốn FDI đăng ký có dấu hiệu chững lại khi chỉ tăng 7,4% so với cùng kỳ. Nếu xu hướng này kéo dài, khả năng hình thành các dự án mới sẽ bị ảnh hưởng, qua đó tác động trực tiếp tới FDI thực hiện, hoạt động sản xuất và kim ngạch xuất khẩu trong các năm tới – đặc biệt khi khu vực FDI chiếm hơn 70% trong hoạt động thương mại của Việt Nam.

Thứ hai, tiêu dùng phục hồi chậm khi tiếp tục chịu ảnh hưởng từ bão, lũ. Ảnh hưởng nghiêm trọng của thiên tai khiến tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng Mười Một chỉ tăng 7,1% so với cùng kỳ, nối tiếp mức tăng thấp của tháng trước. Không chỉ do yếu tố thời tiết, sức cầu nội địa từ đầu năm cũng thiếu sự bứt phá, khiến mức tăng lũy kế 11 tháng chỉ đạt 9,1%; loại trừ yếu tố giá, mức tăng thực tế còn khoảng 6,8%.

Tiêu dùng là cấu phần đóng góp lớn nhất trong GDP, do đó nhịp phục hồi trong tháng cuối năm sẽ quyết định đáng kể kết quả tăng trưởng quý IV và tạo nền so sánh cho năm 2026. Cuối năm cũng là giai đoạn nhu cầu mua sắm tăng mạnh cùng với việc triển khai các chương trình kích cầu, vì vậy theo dõi mức cải thiện của tổng mức bán lẻ sẽ giúp nắm bắt sức mua thực tế của thị trường trong bối cảnh thu nhập, niềm tin tiêu dùng và giá cả biến động.

Thứ ba, lạm phát trong tầm kiểm soát nhưng áp lực chi phí vẫn hiện hữu. Bão, lũ làm gián đoạn nguồn cung tại một số địa phương, khiến giá thực phẩm tăng và kéo theo CPI tháng Mười Một tăng 0,45% so với tháng trước. Bình quân 11 tháng, lạm phát chung ở mức 3,29% và lạm phát cơ bản là 3,21%. Tuy nhiên, diễn biến giá trong tháng cuối năm vẫn cần được theo dõi sát, khi nhu cầu tiêu dùng dịp lễ – Tết thường tăng mạnh và có thể gây sức ép lên nhóm hàng thực phẩm, dịch vụ lưu trú – ăn uống, cũng như một số mặt hàng chịu tác động từ chi phí logistics.

Thứ tư, động lực doanh nghiệp có dấu hiệu chậm lại. Tính đến hết tháng Mười Một, mỗi tháng có khoảng 18,7 nghìn doanh nghiệp rút lui khỏi thị trường, thấp hơn mức bình quân 10 tháng đầu năm nhưng vẫn ở ngưỡng cao. Song song với đó, số doanh nghiệp gia nhập và quay trở lại thị trường đạt bình quân 25,1 nghìn mỗi tháng, giảm nhẹ so với tháng trước. Diễn biến này cho thấy khu vực doanh nghiệp vẫn trong quá trình phục hồi nhưng động lực mở rộng hoạt động chưa thực sự mạnh.

Trên cơ sở đó, Hathaway Policy kiến nghị cần thận trọng quan sát, kiên định mục tiêu và linh hoạt tình huống./.

Bình luận